炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

中信证券议论 文|杨帆 玛西高娃 远方 张黎阳 危念念安

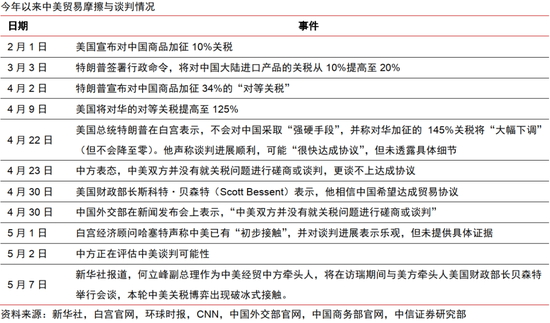

近期阛阓关注中好意思破冰会说念后营业摩擦会何如演绎,本篇诠释围绕此问题伸开议论。特朗普近期关税表态趋于直快是缘于其濒临的“负向抑遏”渐渐迫临。因此在判断特朗普策略上,可减少对其“正向筹备”的探讨,更多关注其濒临的“负向抑遏”,金融阛阓、通货推广、中期选举是三个关键抑遏。在特朗普上一任期,从经贸摩擦开动到达成第一阶段经贸左券历时22个月,技术阅历屡次反复。若中好意思参加内容性说念判阶段,种种所谓“结构性革命”与所谓“非关税壁垒”或是特朗普的主要对华交换条目,瞻望说念判将有一定难度。咱们判断中好意思经贸说念判本质推崇将与两边的经济韧性和第三方国度选用密切策动。行业层面,我国电信引诱、消费电子、服装等行业因为国际阛阓占有率高、好意思国入口依存度较高,有更概况率后续赢得好意思国的关税豁免。本周阛阓关注4月中国相差口和物价数据、好意思联储5月议息会议,下周重心关注好意思国4月CPI数据以及中国4月金融数据。

▍特朗普近期关税表态趋于直快是缘于其濒临的金融阛阓、通货推广、中期选举等“负向抑遏”渐渐迫临。

短期来看,金融阛阓领路或对其产生抑遏,特朗普团队对于好意思债和好意思股或存在一宽豪情阈值。中期来看,跟着好意思国一季度“抢入口”囤积廉价库存的渐渐消费,以及关税4月奏效带来的通胀效应在二三季度慢慢清醒,库存与通胀压力将成为制约特朗普团队的关键身分。特殊是好意思国25Q1本质GDP季调环比折年率仅录得-0.3%,低于预期-0.2%和前值2.4%。恒久来看,来岁举行的国会中期选举才是对特朗普的根柢抑遏。从往时几届中期选举的历史来看,民调在一年之前(也即总统新任期首年的11、12月)基本照旧定型,选民对经济的体感将渐渐“固化”,因此到了本年四季度参加中期选举准备期,国会层面对特朗普的制约或愈加彰着。

▍在特朗普上一任期,从经贸摩擦开动到达成第一阶段经贸左券历时22个月,技术阅历屡次反复。

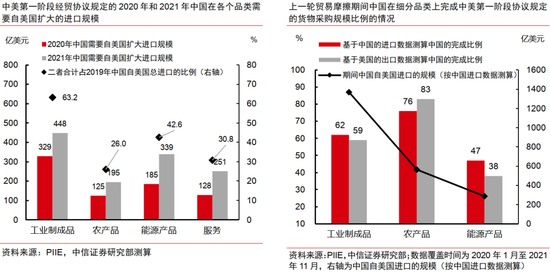

基于中国的入口统计数据贪图,中国完成了第一阶段经贸左券中顺序的62%的货品采购范畴。2018年3月22日,好意思国总统特朗普签署总统备忘录,依据301访问末端,将对从中国入口的商品大范畴征收25%关税,好意思国对华营业摩擦开启。中好意思两边在2018年5月、2018年12月、2019年6月三次达成共鸣住手加征新的关税,但随后好意思方在2018年7月、2019年5月、2019年8月三次片面升级对华关税,导致两边说念判受挫。直到2020年1月中好意思认真签署中好意思第一阶段经贸左券,好意思方镌汰部分关税,上一轮中好意思营业摩擦才告一段落。把柄PIIE的议论,在2020年1月至2021年11月技术,基于中国的入口统计数据贪图,中国完成了62%的货品采购范畴,其中中国在农居品、工业制制品、动力居品方面鉴别完成了76%、62%和47%的采购范畴。

▍中好意思经贸说念判本质推崇与两边的经济韧性和第三方国度选用密切策动。

若后续中好意思参加内容性说念判阶段,种种所谓“结构性革命”与所谓“非关税壁垒”或是特朗普的主要对华交换条目。从面前好意思方诉求来看,本轮好意思国与列国的营业说念判已不仅聚焦于关税削减或大量商品采购,愈加醉心非关税壁垒、补贴策略与阛阓准入等轨制性议题。瞻望后续的中好意思营业说念判程度或可转头为“三步走”:率先是破冰;其次是围绕好意思国如安在单边疆税上作念出败北、何如开发对话机制进行博弈和调换,并开发常态化对话机制;终末是围绕两边暖和的中枢问题开展合手续博弈和说念判。

中脾性形下,假定年中开动好意思国将对华关税降至60%摆布,保管到本年竣事,同期可能给以更多行业层面的机动豁免。在此状态下,把柄咱们的静态测算,好意思邦本年加征关税对我国出口和GDP的拖累鉴别约为8.4和0.9个百分点。洽商到微不雅层面企业可能会对加征关税有一定搪塞循序和安排,策动影响的发生以及传导可能会有一定滞后。在洽商“平等关税”的豁免行业并肤浅洽商潜在替代效应后,咱们估算年头以来白宫的各项关税循序可能将累计进步PCE平减指数约1.1%,对好意思国GDP拖累幅度的短期峰值和恒久稳态值可能鉴别达到1.0%和0.4%。

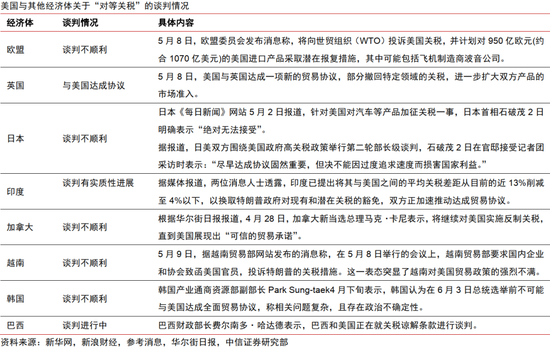

中好意思说念判的本质推崇与两边的经济韧性密切策动,是一个复杂的动态博弈历程。中好意思说念判的本质推崇也与第三方国度的选用策动,现在好意思国仅与英国对于“平等关税”达成左券,与欧盟、日本、加拿大、越南、韩国等多个主要营业伙伴的说念判均遭遇一定阻力。

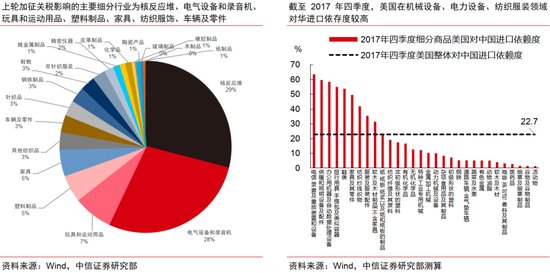

▍我国电信引诱、消费电子、服装等行业因为国际阛阓占有率高、好意思国入口依存度较高,有更概况率后续赢得好意思国的关税豁免。

为减弱好意思国国里面分行业和零卖商所承受的压力,好意思国政府在上一轮营业摩擦中曾进行过数批次的商品豁免,多聚会对华营业依存度较高且中国比拟上风较强的产业。把柄咱们测算,适度2023年,中国电信引诱、电子数据解决和办公引诱、服装的国际阛阓占有率鉴别为37.4%、30.2%、30.1%,标明上述商品具有极强的竞争力。适度2024年,好意思国办公用机器及自动数据解决引诱、电信灌音及重放装配和引诱、服装及服装配件自中国入口依存度鉴别为21.3%、39.4%、22.7%,在各行业中也处于较高水平。因此,电信引诱、消费电子、服装等行业有更概况率后续赢得好意思国的关税豁免。

▍宏不雅经济运行追踪:关税风暴下4月外贸出口保合手韧性。

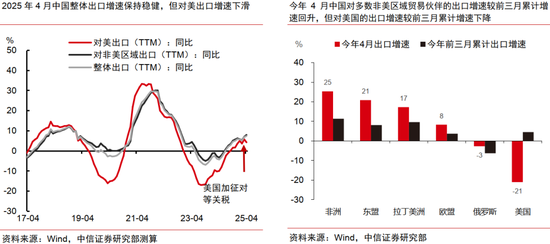

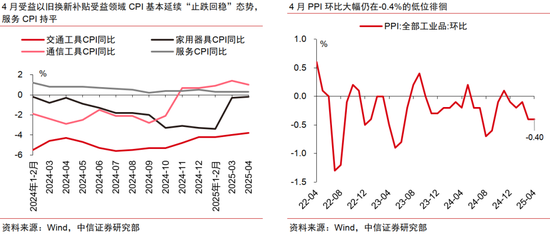

在对东盟等地“抢转口”重复豁免行业对好意思“抢出口”带动下,本年4月出口增速录得8.1%,显贵超出阛阓预期。分国别和地区来看,4月我国对东盟和拉好意思出口增速录得较高水平,或能反应4月外贸企业在向国外“抢转口”。4月对好意思出口增速下落幅度比阛阓预期小,主要原因为“平等关税”豁免行业在加快对好意思出口。从出口商品结构上来看,4月半导体产业链、机械与走运引诱对出口的拉算作用较大,处事密集型居品出口有所承压。4月物价陆续偏弱,CPI与PPI均顺应阛阓预期。关税对PPI的负面影响率先在上游资源品领域清醒。概述评估面前举座的物价环境,咱们估算4月国内概述物价指数同比增速约为-0.96%,较3月份的-0.90%、所有这个词一季度的-0.84%均有所下落,“低物价”特征仍然较为显贵。本周阛阓关注4月中国相差口和物价数据、好意思联储5月议息会议决策,下周重心关注好意思国4月CPI数据以及中国4月金融数据。

▍风险身分:

国内策略落地或扩充成果不足预期;外需规复不足预期;地缘政事风急躁化;好意思国加征关税变化超预期;国外经济阑珊超预期。

新浪声明:此音讯系转载悔改浪协作媒体,新浪网登载此文出于传递更多信息之目标,并不虞味着赞同其不雅点或阐发其描写。著述内容仅供参考,不组成投资提倡。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:凌辰